του Κώστα Μελά από το Άρδην τ. 95, Ιανουάριος-Φεβρουάριος 2014

Οι βασικές προϋποθέσεις ανάπτυξης της τουρκικής οικονομίας

Η μεγέθυνση του ΑΕΠ, αλλά και η γενικότερη ανάπτυξη της τουρκικής οικονομίας, η οποία πραγματοποιήθηκε συνολικά την περίοδο 2002-2012, οφείλεται όπως έχω ευκρινώς διατυπώσει σε τρεις βασικούς παράγοντες:

Πρώτος και βασικότερος παράγοντας είναι ότι, παρά τον ακήρυχτο πόλεμο ανάμεσα στην κυβέρνηση Ερντογάν και στο κεμαλικό κατεστημένο, η πολιτική σταθερότητα δεν διαταράχθηκε. Οι αντιθέσεις, άλλωστε, δεν αμφισβήτησαν ουσιαστικά τη σαφή και αποφασιστική εφαρμογή του οικονομικού υποδείγματος, το οποίο είχε αρχικά υιοθετηθεί από την περίοδο Οζάλ. Ανεξαρτήτως της αξιολογικής θέσης την οποία ο καθένας μπορεί να λάβει σε σχέση με το συγκεκριμένο υπόδειγμα, εκείνο το οποίο χρειάζεται να αναγνωρισθεί στις κυβερνήσεις Ερντογάν είναι ότι το υπηρέτησαν και το υπηρετούν με αφοσίωση και πίστη. Δεν συνάντησε, άλλωστε, εμπόδια, αφού η πολιτική παρουσία και της Αριστεράς και των συνδικάτων ήταν μηδαμινή. Από αυτή την άποψη θα έλεγα ότι θυμίζει έντονα την Ελλάδα την περίοδο 1955-1972.

Δεύτερος παράγοντας, που συνέβαλε αποφασιστικά στην απογείωση της τουρκικής οικονομίας, είναι οι ιδιωτικοποιήσεις-αποκρατικοποιήσεις. Οι κυβερνήσεις Ερντογάν δρομολόγησαν μεγάλο αριθμό ιδιωτικοποιήσεων. Την περίοδο 2002-2012 υπολογίζεται ότι απέδωσαν 36,5 δισ. δολάρια. Οι βασικές συνέπειες των ιδιωτικοποιήσεων ήταν οι σημαντικότατες εισροές άμεσων ξένων επενδύσεων συνολικού ύψους 126,642 δισ. δολαρίων την περίοδο 2002-2012, αλλά και Επενδύσεων Χαρτοφυλακίου συνολικού ύψους 115,109 δισ. δολ. την ίδια περίοδο.

Τρίτος παράγοντας είναι η σημαντικότατη πιστωτική επέκταση του τραπεζικού συστήματος, που έδωσε πρόσθετη ώθηση στην τουρκική οικονομία. Έχει σημασία να ειπωθεί ότι πρωταγωνιστές αυτής της πιστωτικής επέκτασης είναι οι συνδεδεμένες με το κυβερνών Κόμμα Δικαιοσύνης και Ανάπτυξης, κρατικές τράπεζες και οι τέσσερις ισλαμικές συμμετοχικές τράπεζες, ειδικά την περίοδο 2009-2012

Όπως έχω δείξει, ο συγκεκριμένος τρόπος μεγέθυνσης της τουρκικής οικονομίας είχε ως αρνητικά παρεπόμενα τη μεγέθυνση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών και του εμπορικού ισοζυγίου, την αύξηση του πληθωρισμού, τη μεγάλη διολίσθηση του εγχωρίου νομίσματος έναντι του δολαρίου και των υπολοίπων ισχυρών νομισμάτων. Για την ακρίβεια, η τουρκική λίρα είχε συγκριτικά τη χειρότερη επίδοση μεταξύ των νομισμάτων των αναπτυσσομένων οικονομιών. Στις 17.01.2014 η ισοτιμία της σε σχέση με το δολάριο άγγιξε το υψηλότερο σημείο περίπου 2,22.

Στο σημείο αυτό ορθώνεται ένα πελώριο ερωτηματικό: όλα αυτά θα οδηγήσουν σε μια κάθοδο εγγενούς-δομικού χαρακτήρα, ή απλά η παρατηρούμενη μείωση των ρυθμών μεγέθυνσης οφείλεται σε συγκυριακά προβλήματα, τα οποία σχετίζονται με τον κύκλο της οικονομίας; Η απάντηση είναι δύσκολη, επειδή υπάρχει μεγάλος αριθμός αβέβαιων διαμεσολαβήσεων, οι οποίες αναφέρονται στην οικονομία, αλλά κυρίως στην πολιτική.

Οι πολιτικές εξελίξεις επηρεάζουν «τα μάλα» την τουρκική οικονομία

Ό κλονισμός, σε πραγματικό αλλά και σε συμβολικό επίπεδο, της πολιτικής παντοδυναμίας του Ερντογάν σηματοδοτεί σίγουρα νέες εξελίξεις στην Τουρκία. Μετά από μια μεγάλη περίοδο πολιτικής παντοδυναμίας του Κόμματος Δημοκρατίας και Ανάπτυξης και ειδικά του Ερντογάν, σχεδόν 12 έτη, σήμερα φαίνεται ότι βρισκόμαστε αντιμέτωποι με μια νέα κατάσταση, η οποία διαμορφώνεται αργά αλλά σταθερά, στη γείτονα χώρα. Το ράγισμα του σκληρού και άτεγκτου προσωπείου του Τούρκου πρωθυπουργού, υπό την πίεση των τελευταίων εξελίξεων, τα οποία έδειξαν την αυταρχικότητα και την εμπλοκή του καθεστώτος σε σκάνδαλα διαφθοράς, με το παράλληλο ξέσπασμα της διαμάχης με το Ιερατικό Τάγμα του Φετουλάχ Γκιουλέν, νομίζω ότι δεν είναι επουλώσιμο τόσο για τον πρωθυπουργό όσο και για το υπάρχον πολιτικό καθεστώς. Όλα αυτά ήλθαν να προστεθούν στα αλλεπάλληλα λάθη και στις αδιέξοδες προσπάθειες του καθεστώτος Ερντογάν στην εξωτερική πολιτική. Το δόγμα «κανένα πρόβλημα με τους γείτονες» μετατράπηκε στην πραγματικότητα σε «μόνο προβλήματα με τους γείτονες». Η εμπλοκή της Τουρκίας στο «αραβικό ζήτημα» που τόσο επιμελώς είχε αποφύγει ο Κεμάλ Ατατούρκ, είναι βέβαιο ότι της δημιουργεί σοβαρότατα προβλήματα, τα οποία έχουν σαφέστατες οικονομικές προεκτάσεις (εμπορευματικές ανταλλαγές, αλλά κυρίως στην εισροή κεφαλαίων).

Όμως έχω τη γνώμη ότι η εμφανιζόμενη αποσταθεροποίηση του καθεστώτος Ερντογάν θα έχει σημαντικές αρνητικές επιδράσεις στην οικονομία της Τουρκίας και μάλιστα σε μία χρονική συγκυρία, κατά την οποία για λόγους εξωτερικούς και εγχώριους, ήδη από την προηγούμενη άνοιξη ο ενάρετος κύκλος της τουρκικής οικονομίας βρίσκεται σε εμφανή πορεία πλεύσης σε χαμηλότερα σημεία ισορροπίας.

Η πολιτική σταθερότητα την οποία εξασφάλιζε το καθεστώς Ερντογάν αποτελούσε βασικότατο πυλώνα εμπιστοσύνης για τα ξένα κεφάλαια, τα οποία τη συγκεκριμένη περίοδο εισέρευσαν με υψηλούς ρυθμούς στην τουρκική οικονομία και τα οποία αποτέλεσαν την ατμομηχανή ανάπτυξής της.

Εγγενείς αντιφάσεις του ακολουθούμενου οικονομικού υποδείγματος

Η τουρκική οικονομία ακολουθεί το γνωστό οικονομικό υπόδειγμα που επιβάλλει το ΔΝΤ και το οποίο είναι προσαρμοσμένο στις απαιτήσεις της παγκοσμιοποιημένης οικονομίας. Όπως είναι γνωστό, το υπόδειγμα αυτό στηρίζεται στις εισροές σημαντικών πόρων από το εξωτερικό (άμεσες ξένες επενδύσεις και επενδύσεις χαρτοφυλακίου), οι οποίες σπρώχνουν την οικονομία στη μεγέθυνση. Το συγκεκριμένο σημείο στήριξης αποτελεί ταυτόχρονα και το αδύνατο σημείο, που προκαλεί την εκδήλωση κρίσεων, μέσω των ανισορροπιών που προκαλούν αιφνίδιες μαζικές εκροές. Παράλληλα η ακολουθούμενη, κυρίως μέσω της πιστωτικής επέκτασης αυξάνει τον πληθωρισμό, επιβαρύνει την ανταγωνιστικότητα της οικονομίας και ωθεί τα επιτόκια σε άνοδο. Τον Νοέμβριο 2013, το ύψος του μέσου ετήσιου πληθωρισμού ήταν 8,1 %. Η ανεργία στο 10,1%.

Σήμερα που οι εξελίξεις στη γειτονική χώρα δικαιώνουν τις αναλύσεις μου, θα ήθελα να προσθέσω τα παρακάτω για τις μελλοντικές οικονομικές εξελίξεις στην τουρκική οικονομία, κυρίως σε σχέση με τις εισροές ξένων κεφαλαίων και την πιθανή μείωση της ποσοτικής διευκόλυνσης από την FED από το νέο έτος.

Μεγαλύτερες αρνητικές επιπτώσεις από την πιθανή μείωση της πιστωτικής διευκόλυνσης της FED θα έχουν οι χώρες εκείνες οι οποίες επέτρεψαν στην πραγματική συναλλαγματική ισοτιμία του νομίσματός τους να αυξηθεί αρκετά την πρώτη περίοδο της ποσοτικής διευκόλυνσης, όταν μεγάλος όγκος κεφαλαίων εισέρευσε στις αναπτυσσόμενες οικονομίες. Το γεγονός αυτό συνδέεται και με το μέγεθος της χρηματοπιστωτικής αγοράς σε κάθε χώρα, το οποίο μετριέται είτε ως συνολική εξωτερική ιδιωτική χρηματοδότηση της οικονομίας είτε ως % της κεφαλαιοποίησης του χρηματιστηρίου ως προς το ΑΕΠ.

Επίσης, οι χώρες που παρουσιάζουν αυξημένα ελλείμματα στο ισοζύγιο πληρωμών πάντα την περίοδο που οι κινήσεις των κεφαλαίων επέτρεπαν την εύκολη χρηματοδότησή τους, θα βρεθούν αντιμέτωπες με μεγάλες αρνητικές επιπτώσεις. Ακόμη χώρες στις οποίες οι τιμές των στοιχείων ενεργητικού αυξήθηκαν σημαντικά την ίδια περίοδο. Μεταξύ των αναφερομένων στοιχείων ενεργητικού, πρώτα στη σειρά κατατάσσονται τα ακίνητα.

Συγχρόνως, οι χώρες με ισορροπημένα βασικά θεμελιώδη μακροοικονομικά μεγέθη (δημοσιονομικά ελλείμματα, δημόσιο χρέος, συναλλαγματικά διαθέσιμα, μεγέθυνση ΑΕΠ), δεν πρόκειται να παρουσιάσουν ευνοϊκότερες εξελίξεις.

Η τουρκική οικονομία διέπεται από όλα εκείνα τα στοιχεία που, σύμφωνα με την αναφερόμενη μελέτη, προκαλούν μεγαλύτερες αρνητικές επιπτώσεις σε μια μείωση της ποσοτικής διευκόλυνσης εκ μέρους της FED. Συγκεκριμένα εμφανίζει:

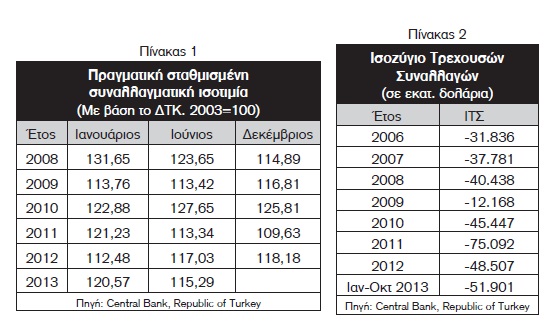

Αυξημένη πραγματική συναλλαγματική ισοτιμία, την περίοδο κατά την οποία οι εισροές των βραχυπρόθεσμων κεφαλαίων ήταν εύκολη. Με βάση το ΔΤΚ, 2003=100, κυμάνθηκε γύρω στο 120 την τριετία 2009-2011.

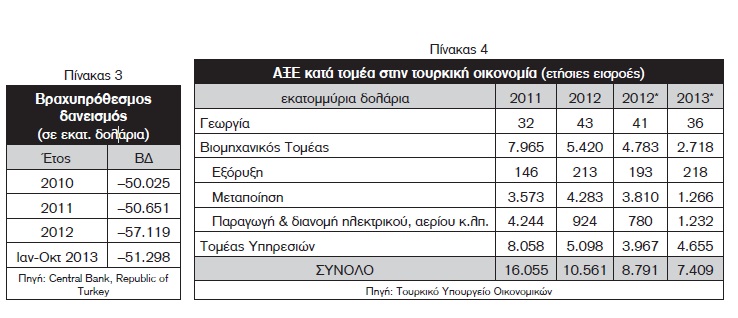

Αυξανόμενο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών το οποίο από –12.168 εκ. δολ. το 2009 έφθασε σε –75.092 εκ δολ το 2011, ενώ το οκτάμηνο Ιανουαρίου – Οκτωβρίου 2013 έχει ανέλθει σε –51.901 εκ δολ. Το μεγαλύτερο μέρος του ελλείμματος τρεχουσών συναλλαγών χρηματοδοτείται με βραχυπρόθεσμο ξένο δανεισμό. Το δεκάμηνο του 2013 η βραχυπρόθεσμη εξωτερική χρηματοδότηση ανήλθε σε –51.298 εκ δολ. Παράλληλα διογκώνεται συνεχώς η τιμή των στοιχείων του ενεργητικού με τα ακίνητα να έχουν τον πρώτο λόγο.

Αυξανόμενο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών σύμφωνα με τα στοιχεία του Πίνακα 2.

Μεγάλο μέρος του ελλείμματος τρεχουσών συναλλαγών χρηματοδοτείται με βραχυπρόθεσμο ξένο δανεισμό, όπως συνάγεται από τα στοιχεία του Πίνακα 3.

Επίσης η φούσκα των ακινήτων συνεχώς αυξάνεται. Παράλληλα διαπιστώνεται ότι και οι ΑΞΕ παρουσιάζουν φθίνουσα πορεία αφενός λόγω των υπαρχόντων πολιτικών προβλημάτων, αφετέρου λόγω του μικρότερου ενδιαφέροντος που φαίνεται ότι παρουσιάζουν οι προς ιδιωτικοποίηση δημόσιες επιχειρήσεις και (κυρίως) υποδομές (Πίνακας 4 ).

Το τραπεζικό σύστημα (Δεκέμβριος 2013).

Η εξέλιξη των ισολογισμών των τραπεζικών ιδρυμάτων δείχνει αρκετά ανησυχητικά στοιχεία τα οποία θα πρέπει να ληφθούν σοβαρά υπόψη εντός του νέου μακροοικονομικού πλαισίου λειτουργίας της τουρκικής οικονομίας, το οποίο καθορίζεται από τη μείωση των εισροών πόρων από το εξωτερικό, τη μικρότερη διακράτηση εγχωρίων χρεογράφων από μη κατοίκους και τη σύγχρονη αύξηση των ελλειμμάτων του ισοζυγίου εξωτερικών συναλλαγών. Οι προβολές του ΔΝΤ δείχνουν ότι η τουρκική οικονομία θα συνεχίσει να χρειάζεται όλο και περισσότερη εξωτερική χρηματοδότηση μέχρι το 2018.

Παράλληλα θα πρέπει να ειπωθεί ότι τα υγιή στοιχεία του τραπεζικού συστήματος είναι αρκετά, αλλά και αυτά θα πρέπει να αξιολογηθούν με βάση τις νέες διαμορφούμενες μακροοικονομικές συνθήκες στην τουρκική οικονομία.

Ο λόγος δάνεια/καταθέσεις αυξήθηκε σημαντικά από 76% το 2009 περίπου στο 115% στο τέλος του 2013 (Γραφική Παράσταση 2). Η σημαντικότατη πιστωτική επέκταση της συγκεκριμένης περιόδου αποτελεί εύθραυστο σημείο του τουρκικού τραπεζικού συστήματος, αλλά και της τουρκικής οικονομίας γενικότερα. Η μεγέθυνση του ΑΕΠ, που μέχρι σήμερα οφείλεται σε μεγάλο βαθμό σε αυτήν καλύπτει για την ώρα την υπάρχουσα ανισορροπία στους παράγοντες ώθησης της μεγέθυνσης αλλά και τα υψηλά ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών. Παράλληλα παρατηρούνται κενά στην ακολουθούμενη τραπεζική πολιτική σε μικροοικονομικό επίπεδο τα οποία αναφέρονται κυρίως στα κριτήρια χρηματοδότησης. Μάλιστα οι τρεις κρατικές τράπεζες, αλλά και οι συμμετοχικές (ισλαμικές) χρειάζεται να ελεγχτούν επισταμένα σχετικά με τους παραπάνω λόγους αλλά και για άλλες δραστηριότητες (πχ.. η διαδικασία πώλησης χρυσού στο Ιράν από την κρατική Χαλκμπανκ).

Καταβάλλεται μεγάλη προσπάθεια να εισαχθούν σαφή κριτήρια χρηματοδότησης συνδεδεμένα με το εισόδημα καθώς και τις πηγές αποπληρωμής.

Ο συνολικός όγκος των χρεογράφων ο οποίος διακρατείται από το τουρκικό τραπεζικό σύστημα μειώνεται διαχρονικά ως ποσοστό του συνολικού ενεργητικού, αλλά και ως ποσοστό των καταθέσεων. Τον Ιούνιο 2013 σε απόλυτους αριθμούς ο συνολικός όγκος των χρεογράφων που διακρατούνταν από το τουρκικό τραπεζικό σύστημα ήταν περίπου 274 δισ. TL. Η μείωση διακράτησης κρατικών χρεογράφων κατ’ αρχάς θα πρέπει να αξιολογηθεί θετικά. Αυτό σημαίνει ότι το τραπεζικό σύστημα διενεργεί τραπεζικές εργασίες και διοχετεύει τους πόρους στην αγορά. Όμως το τι σηματοδοτεί η ενέργεια αυτή μάς οδηγεί στις παρατηρήσεις της προηγουμένης παραγράφου.

Πάντως παρατηρείται μια σχετική ανισορροπία μεταξύ των βραχυπρόθεσμων ρευστών στοιχείων του ενεργητικού και του παθητικού σε ξένο νόμισμα (FX) δεδομένου ότι τα πρώτα είναι περισσότερο του 100,0% των δεύτερων. Ενώ το τραπεζικό σύστημα έχει μια σχετικά μικρή άμεση έκθεση σε στοιχεία συναλλάγματος, περίπου 20 δισ. δολάρια ΗΠΑ, ή 2,5% του ΑΕΠ, τα οποία καλύπτονται μέσω πράξεων ανταλλαγής (swaps), υπάρχει μια μεγάλη έμμεση έκθεσή του μέσω των δανείων σε συνάλλαγμα που έχει χορηγήσει στις επιχειρήσεις του μη χρηματοπιστωτικού τομέα, των οποίων οι υποχρεώσεις έφθασαν τα 251 δισ. δολάρια το 2013, ενώ αντίστοιχα το ενεργητικό τους σε συνάλλαγμα ήταν 87 δισ. δολάρια, δηλαδή αρνητική καθαρή έκθεση 164 δισ. δολάρια έναντι αντίστοιχης αρνητικής θέσης 78 δισ. δολάρια τον Ιούνιο του 2008. Η αύξηση των υποχρεώσεων τη συγκεκριμένη περίοδο ήταν περίπου 50,0%, ενώ αντίστοιχα υπήρξε ελαφριά μείωση των απαιτήσεων. Την ίδια περίοδο η αύξηση των εξαγωγών ήταν περίπου 17,0%. Η συνεχής διολίσθηση της τουρκικής λίρας μεταφέρει τους κινδύνους στο τραπεζικό σύστημα με πιθανή αύξηση των μη εξυπηρετούμενων δανείων.

Πάντως, ο ισχύων κανονισμός για χορήγηση δανείων σε συνάλλαγμα επιτρέπει τις χορηγήσεις μόνο σε μεγάλες επιχειρήσεις που παρουσιάζουν σημαντικές εξαγωγές ή τουλάχιστον εξαγωγές 5 εκατ. δολαρίων με ωρίμανση τουλάχιστον ενός έτους. Αυτός ο κανονισμός βοηθά στον περιορισμό του κινδύνου. Οι μεγάλες επιχειρήσεις έχουν λάβει περίπου το 84,0% των δανείων σε συνάλλαγμα από το τραπεζικό σύστημα. Συγκεκριμένα το ύψος των δανείων σε συνάλλαγμα ανέρχεται σε περίπου 130 δις δολάρια το 2013. Δάνεια που έχουν κατευθυνθεί σε όλους τους τομείς της εξαγωγικής οικονομίας. Το 1/3 προς τους τομείς της ενέργειας, του ρίαλ εστέιτ, και των κατασκευών.

Είναι κατανοητό ότι τα συγκεκριμένα βραχυπρόθεσμα δάνεια κάθε χρόνο πρέπει να αναχρηματοδοτηθούν, έστω και με απλή επικύρωση των περασμένων όρων πιστοδότησης, κάτι όμως που απαιτεί την εκ νέου ανάλυση πιστοδότησης του κάθε τραπεζικού ιδρύματος χωριστά, στην οποία ανάλυση η πολιτική, κοινωνική και οικονομική κατάσταση της χώρας αποτελεί βασικό παράγοντα αξιολόγησης. Σύμφωνα με τις προβλέψεις για το 2014 (ΔΝΤ) η τουρκική οικονομία θα χρειασθεί για την αναχρηματοδότηση των αναγκών της εξωτερική χρηματοδότηση ύψους 238,5 δισ. δολαρίων (από 207,4 δισ. δολάρια το 2013), εκ των οποίων βραχυπρόθεσμη χρηματοδότηση ύψους 136,5 δισ. δολαρίων (100,8 δισ. δολάρια το 2013). Από αυτή το τραπεζικό σύστημα πρέπει να προμηθέυσει ευθέως 93,6 δισ.δολάρια και εμμέσως μέσω των επιχειρήσεων 42,2 δισ. δολάρια. Μάλιστα οι προβολές του ΔΝΤ δείχνουν όλο και μεγαλύτερη ανάγκη ακαθάριστης εξωτερικής χρηματοδότησης, το ύψος της οποίας αναμένεται να ανέλθει σε 356,8 δισ. δολάρια το 2018. Από αυτά, τα 106,8 δισ. δολάρια θα προέλθουν από το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών. Τα 206,2 δισ. δολάρια θα αποτελούν βραχυπρόθεσμο δανεισμό.

Ο αναγκαίος ακαθάριστος εξωτερικός δανεισμός της τουρκικής οικονομίας ανήλθε το 2012 στο 23,0% του ΑΕΠ, κατά πολύ υψηλότερος από τις αναδυόμενες περιφερειακές οικονομίες: Ινδία 8,0%, Βραζιλία 6,5% την ίδια περίοδο. Η Πολωνία μόνο είχε μεγαλύτερες ανάγκες εξωτερικού δανεισμού, ύψους 25,0% του ΑΕΠ. Η τουρκική καθαρή θέση ξένων στοιχείων ενεργητικού βρίσκεται στο -50,0% του ΑΕΠ, έχοντας χειροτερεύσει σημαντικά τα τελευταία έτη.

Οι θεσμικοί φορείς της τουρκικής οικονομίας λαμβάνουν θέσεις στο πολιτικό παίγνιο

Η πολιτική αντιπαράθεση στην Τουρκία, όπως ήταν αναμενόμενο, επεκτείνεται και στους θεσμικούς φορείς της οικονομίας ανάλογα με τις πολιτικές τους πεποιθήσεις και επιρροές. Έτσι, στη σημερινή φάση οι μεγάλες θεσμικές οργανώσεις του επιχειρηματικού κεφαλαίου συντάσσονται με τους πολιτικούς φορείς ως ακολούθως:

Ο Σύνδεσμος Ανεξάρτητων Επιχειρηματιών και Βιομηχάνων (MUSIAD), ο οποίος από την ίδρυσή του, τον Μάιο του 1990, έχει καθιερωθεί ως η οργάνωση των μουσουλμάνων επιχειρηματιών, σήμερα, αναφορικά με τα γεγονότα διαφθοράς και τις γενικότερες πολιτικές εξελίξεις, βρίσκεται στο πλευρό του πρωθυπουργού Ερντογάν. Μάλιστα ο πρόεδρός του Ναΐλ Ολπάκ, σε δηλώσεις του την προηγούμενη εβδομάδα, επί της ουσίας αναπαρήγαγε τις απόψεις του πρωθυπουργού.

Αντίθετα, τα τμήματα της μουσουλμανικής επιχειρηματικής τάξης τα οποία βρίσκονται κοντά στην κοινότητα του Φετουλάχ Γκιουλέν, βρίσκονται οργανωμένα στην Τουρκική Συνομοσπονδία των Επιχειρηματιών και Βιομηχάνων (TUSKON). Ο πρόεδρος της συνομοσπονδίας Ριζά Νουρ Μεράλ σε πρόσφατες δηλώσεις του αναπαρήγαγε ουσιαστικά τις δηλώσεις του Τάγματος του Γκιουλέν, κατηγορώντας την κυβέρνηση και τον πρωθυπουργό ότι επιδιώκουν την αποτροπή του ελέγχου για την υπάρχουσα διαφθορά.

Υπάρχει ακόμη μια θεσμική οργάνωση, Η Τουρκική Ένωση των Επιμελητηρίων και των Ανταλλαγών Εμπορευμάτων (TOBB), η οποία οφείλει εν πολλοίς την ύπαρξή της στο Κόμμα Δικαιοσύνης και Ανάπτυξης, και διατηρεί μια στάση η οποία βρίσκεται πιο κοντά στον πρόεδρο Αμπντουλαχ Γκιούλ.

Ο Σύνδεσμος Τούρκων Βιομηχάνων και Επιχειρηματιών (TÜSİAD), που ιδρύθηκε τον Απρίλιο του 1971, η βασική οργάνωση της τουρκικής επιχειρηματικής και βιομηχανικής τάξης, κρατάει μέχρι τις 13 Ιανουαρίου 2014, αποστάσεις απ’ ότι συμβαίνει σήμερα στην Τουρκία, προφανώς επιφυλασσόμενος να εκφραστεί ίσως όταν τα γεγονότα έχουν αρχίσει να ξεκαθαρίζουν. Παρά το ότι αποτελεί την αιχμή του κοσμικού κράτους στην Τουρκία εντούτοις πολλά από τα μέλη του υποστήριξαν τον Ερντογάν και τις κυβερνήσεις του. Φαίνεται όμως ότι τα γεγονότα του τελευταίου εξαμήνου έχουν δημιουργήσει πολλές αντιθέσεις στο πρόσωπό του και έχουν θέσει σοβαρά ερωτήματα για το πολιτικό του μέλλον.

Όμως στις 14 Ιανουαρίου 2014, επ’ ευκαιρία εκδήλωσης για τη Δημοκρατία, ο πρόεδρος του TÜSİAD, Μουχαρέμ Γιλμάζ, υπογράμμισε την απόλυτη διαφωνία του με την επιδιωκόμενη, από την κυβέρνηση Ερντογάν, αλλαγή του τρόπου διορισμού του Ανωτάτου Συμβουλίου Δικαστών και Εισαγγελέων (HSYK). Μάλιστα, δηκτικά ανέφερε ότι μέχρι τώρα «ακούγαμε για την ύπαρξη βαθέως κράτους στην Τουρκία και σήμερα ανακαλύπτουμε την ύπαρξη ενός παράλληλου κράτους στο πλευρό του …κράτους». Η όλη τοποθέτηση του Γιλμάζ κινήθηκε στο πλαίσιο των κοσμικών αντιλήψεων, οι οποίες βρίσκονται στον αντίποδα των σημερινών (;) απόψεων του Ερντογάν.

Συμπέρασμα

Οι εξελίξεις είναι δυσοίωνες για την τουρκική οικονομία, για όλους τους παραπάνω λόγους. Όμως θεωρώ ότι η πολιτική αστάθεια που πάει να δημιουργηθεί (θα) έχει τη μεγαλύτερη ευθύνη για τη διαμορφούμενη κατάσταση. Η Τουρκία βρίσκεται σε μια κρίσιμη καμπή. Μάλιστα, ανεξαρτήτως του εάν παραμείνει ή αποχωρήσει οικειοθελώς ή εξαναγκαστεί να αποχωρήσει ο Ερντογάν, το πολιτικό και οικονομικό σκηνικό στην Τουρκία δεν θα είναι πλέον το ίδιο. Είναι σχεδόν βέβαιο ότι στο άμεσο μέλλον θα υπάρξει ενίσχυση της αυταρχικότητας από πλευράς της κυβέρνησης, κάτι που θα περιορίσει τους βαθμούς ελευθερίας της και θα εντείνει τις αντιδράσεις των κοινωνικών ομάδων οι οποίες αισθάνονται ότι θίγονται. Παράλληλα, περιορίζονται και οι βαθμοί ελευθερίας στην άσκηση οικονομικής πολιτικής, γεγονός το οποίο δεν διευκολύνει την υιοθέτηση πρόσκαιρων ανακουφιστικών μέτρων της κοινωνίας. Φαίνεται ότι ο ενάρετος κύκλος της τουρκικής οικονομίας πλησιάζει στο τέλος του.